本文源自:卓创资讯

1月中旬以后,鸡蛋价格跌至相对低位后窄幅波动调整,而淘汰鸡价格逐步走高,两者的价差也高于正常水平。尽管目前鸡蛋、淘汰鸡价格均稍显弱势,但受供应面支撑,淘汰鸡表现或仍强于鸡蛋,两者的价差或继续高于往年同期。

供需支撑不一淘汰鸡表现强于鸡蛋

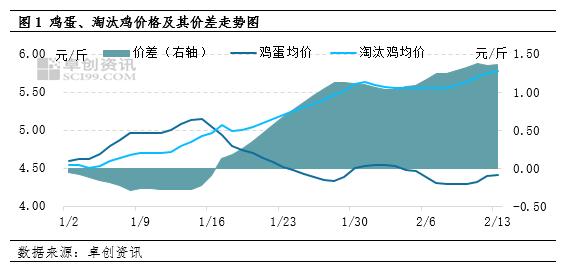

1月中旬以后,主产区鸡蛋与淘汰鸡价格走势相背离,鸡蛋整体表现偏弱,而淘汰鸡价格稳步走高。截至2月13日,主产区鸡蛋均价为4.42元/斤,较1月16日下跌0.63元/斤,累计跌幅12.48%;淘汰鸡均价为5.78元/斤,较1月16日涨0.82元/斤,累计涨幅16.53%。受此影响,淘汰鸡与鸡蛋价格的价差逐步扩大,2月1-13日两者的平均价差为1.20元/斤,高于2015-2022年的均值1.00元/斤,同时远高于2015-2022年2月的均值0.70元/斤。造成鸡蛋、淘汰鸡价格走势不同的主要原因在于两者市场供需表现不一致。

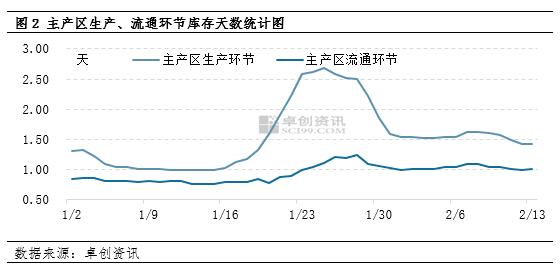

1月中旬至今,鸡蛋市场最突出特点为需求偏弱。1月中旬以后,多数市场备货结束,下游各环节以清理库存为主,拿货积极性降低,市场整体走货放缓,需求逐渐下降;春节过后,多数市场需求仍未恢复至正常水平,需求仍显弱势,且库存较多,春节过后开市(1月28日),生产、流通环节库存分别为2.51天、1.24天,较1月初涨幅分别为88.72%、44.19%。尽管截至1月底,全国在产蛋鸡存栏量约为11.77亿只,环比减幅0.17%,较近五年均值减少3.63%,鸡蛋供应依旧相对有限。但受制于鸡蛋需求,1月中旬以后蛋价跌至阶段性低位以后窄幅震荡。

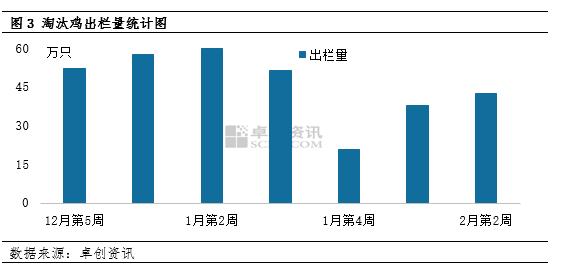

淘汰鸡方面,主要表现在供应面偏紧,对淘汰鸡价格支撑较足。1月第三周开始,淘汰鸡出栏量减少,1月第三周、第四周淘汰鸡平均出栏量较1月前两周的跌幅为38.45%,2月前两周淘汰鸡平均出栏量较1月前两周的跌幅为31.49%。由此可见,1月中下旬淘汰鸡出栏量明显低于正常水平,淘汰鸡货源供应偏紧。尽管1月中下旬至今,淘汰鸡需求尚未恢复至正常水平,但受供应面支撑,淘汰鸡市场整体表现较强势。

鸡蛋、淘汰鸡价格的价差或继续高于往年同期

目前产区多数地区生产、流通环节依旧有余货,库存略高于正常水平,同时多数地区对当前蛋价接受度低,市场走货不快,下游各环节以清理库存为主,近期鸡蛋市场供需矛盾或略有加剧,卓创资讯预计蛋价或小幅下调,但一方面受成本支撑,另一方面多数地区鸡蛋供应仍处于相对低位,蛋价下跌空间或有限。淘汰鸡方面,因目前屠宰企业及农贸市场对当前价格认可度低,部分高价已经出现下调,但当前适龄淘汰蛋鸡数量有限,加之养殖单位淘鸡积极性不高,短期内淘汰鸡货源或依旧处于偏紧状态,受此影响,淘汰鸡价格下跌空间或有限,将继续维持在高位,鸡蛋与淘汰鸡价格的价差或继续高位往年同期水平。